Sức khỏe là vốn quý nhất của con người, là nền tảng vững chắc để bạn tận hưởng niềm vui và tạo lập cuộc sống hạnh phúc. Với bảo hiểm sức khỏe Hồng Ngọc, bạn và gia đình sẽ được chăm sóc sức khỏe toàn diện trong hệ thống bệnh viện đạt chuẩn quốc tế và sự tận tình của đội ngũ y bác sĩ hàng đầu. Không chỉ đáp ứng nhu cầu chăm sóc sức khỏe theo chuẩn 5 sao, bảo hiểm Hồng Ngọc còn giúp bạn trang trải chi phí khám chữa bệnh như một giải pháp tiết kiệm hợp lý.

Kết hợp với hãng bảo hiểm uy tín là ngân hàng Vietinbank (VBI), bệnh viện đa khoa Hồng Ngọc mang tới cho quý khách hàng chương trình bảo hiểm sức khỏe hữu ích, giúp bạn và người thân an tâm sử dụng dịch vụ y tế chất lượng cao mà không tốn kém nhiều chi phí, thời gian và công sức.

Đối tượng tham gia bảo hiểm là công dân Việt Nam và người nước ngoài đang sinh sống, học tập và công tác tại Việt Nam trong độ tuổi từ 2 tháng tuổi đến 65 tuổi, không mắc các bệnh về thần kinh hay ung thư và không bị thương tật vĩnh viễn từ 50% trở lên.

Với mức chi phí hợp lý, bạn hoàn toàn có thể tạo lập quỹ dự phòng cho sức khỏe của cả gia đình đồng thời giảm thiểu gánh nặng chi phí y tế cho người thân trước các rủi ro ốm đau bệnh tật. Đặc biệt, khách hàng sử dụng thẻ bảo hiểm Hồng Ngọc sẽ được bảo lãnh viện phí tại bất kỳ bệnh viện, phòng khám hợp pháp nào trong hệ thống bảo lãnh thanh toán.

Quyền lợi bảo hiểm Hồng Ngọc

Thấu hiểu lo lắng của khách hàng về những rủi ro sức khỏe, bảo hiểm Hồng ngọc mang đến những quyền lợi tối ưu để đáp ứng nhu cầu chăm sóc sức khỏe của gia đình bạn, giúp bạn giảm gánh nặng chi phí y tế trong quá trình thăm khám và điều trị.

- Tặng 10 voucher khám miễn phí tại các cơ sở của bệnh viện Hồng Ngọc

- Trẻ em từ 2 tháng tuổi được tham gia bảo hiểm không kèm bố mẹ

- Nhiều lựa chọn khi mua thẻ.

- Sử dụng tại bất kì các cơ sở y tế trên toàn quốc là đối tác của VBI

- Được bảo lãnh trực tiếp tại các cơ sở y tế của Hồng Ngọc (kể cả khám ngoài giờ và thứ 7, chủ nhật)

- Được phát hành trên toàn quốc.

[contact-form-7 id="35542" title="Ưu đãi bảo hiểm"]

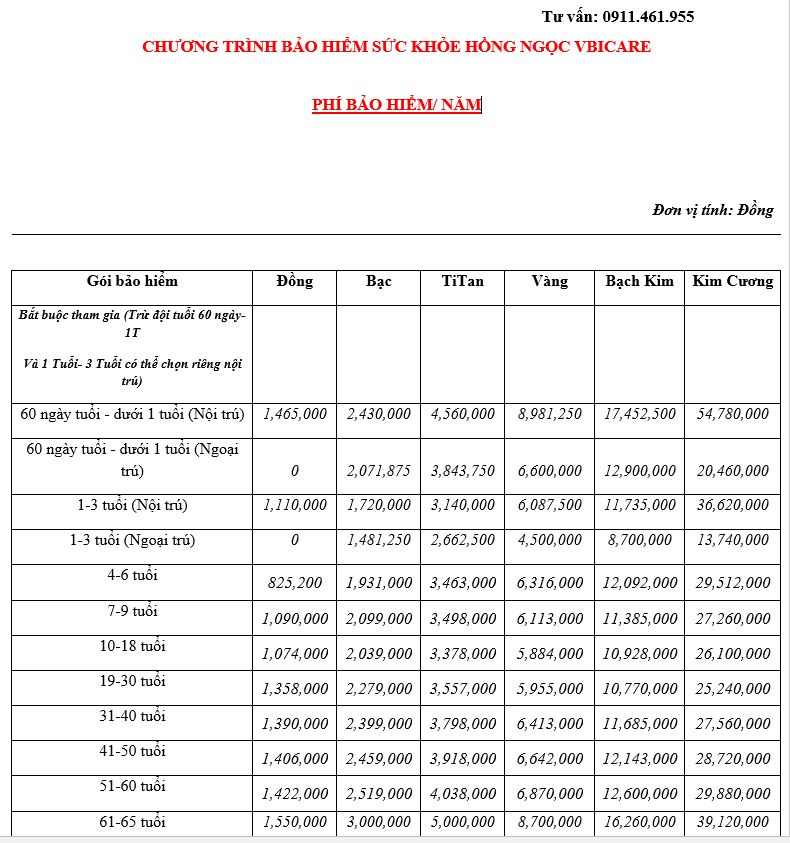

Chương trình Bảo hiểm sức khỏe Hồng Ngọc VBICare

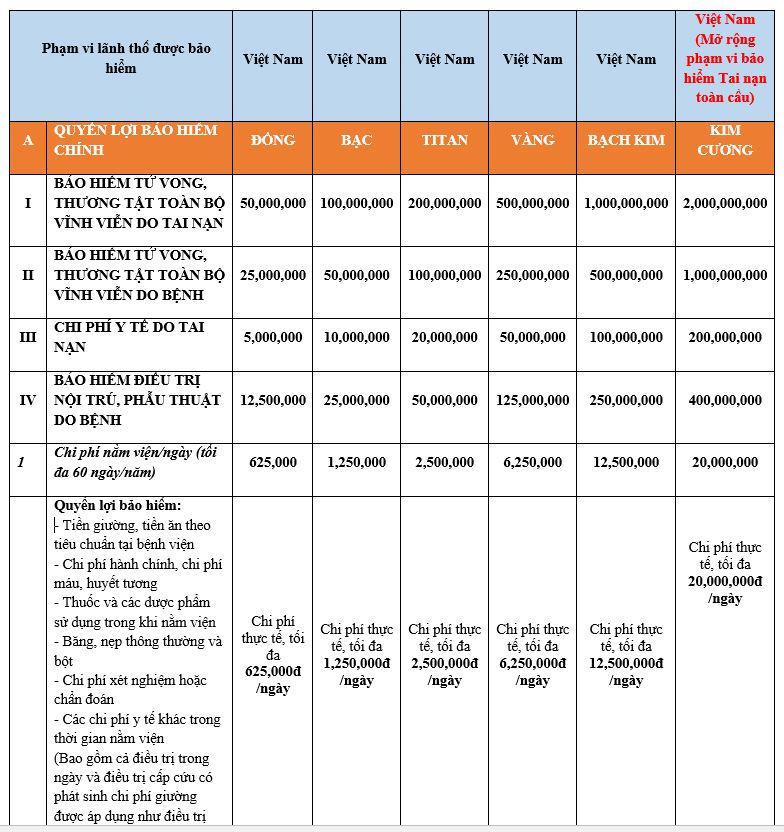

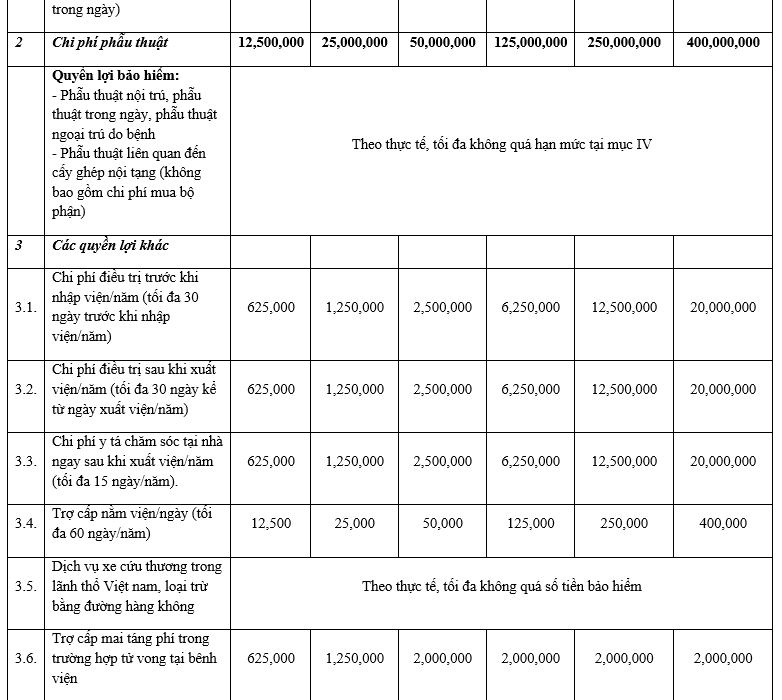

QUYỀN LỢI BẢO HIỂM

QUY ĐỊNH QUYỀN LỢI CHƯƠNG TRÌNH BẢO HIỂM

- Quy định về Người được bảo hiểm

Người được bảo hiểm đủ điều kiện tham gia chương trình bảo hiểm là:

- Công dân Việt Nam hoặc người nước ngoài sinh sống và làm viêc tại Việt Nam, không rời Việt Nam quá 180 ngày liên tục; và

- Có độ tuổi tại ngày bắt đầu thời hạn bảo hiểm từ đủ 60 ngày tuổi đến 65 tuổi; và

- Không thuộc một trong các đối tượng sau (không áp dụng với người được bảo hiểm tái tục liên tục tại VBI):

- Người đã, đang mắc phải một trong các bệnh hoặc tình trạng: Parkinson, Alzheimer, Bệnh tế bào thần kinh vận động, Xơ cứng rải rác, Đa xơ cứng, Loạn dưỡng cơ, Nhược cơ, Động kinh, Não úng thủy, Bại não, Hội chứng liệt, Tâm thần phân liệt, Rối loạn loại phân liệt, Rối loạn hoang tưởng, Rối loạn tâm thần, Sa sút trí tuệ, Thiểu năng trí tuệ, Hội chứng Down, Bệnh Phong.

- Người đã, đang mắc phải một trong các bệnh lý nghiêm trọng sau:

- Ung thư;

- Phẫu thuật não;

- Đột quỵ, Xuất huyết não, Xơ cứng động mạch;

- Bệnh phổi tắc nghẽn mãn tính (COPD), Phẫu thuật cắt bỏ một bên phổi, Tâm phế mạn;

- Nhồi máu cơ tim, Phẫu thuật động mạch chủ, Phẫu thuật van tim, Ghép tim;

- Xơ gan mất bù, Suy gan, Suy thận phải điều trị chạy thận/lọc máu nhân tạo, Nang ở tủy thận;

- Ghép tủy xương, Suy tủy xương;

- Đang trong tình trạng hôn mê hoặc sống thực vật.

- Người đã, đang trong tình trạng thương tật vĩnh viễn trên 50%. Tỷ lệ thương tật xác định theo Thông tư số 28/2013/TTLT-BYT-BLĐTBXH và các văn bản sửa đổi thay thế/ bổ sung (nếu có).

- Người đang trong thời gian điều trị nội trú do bệnh hoặc tai nạn.

Trường hợp tại thời điểm đăng ký tham gia bảo hiểm, Người được bảo hiểm không thỏa mãn các điều kiện quy định trên, VBI có quyền chấm dứt Hợp đồng/Giấy chứng nhận bảo hiểm và không chịu trách nhiệm đối với quyền lợi bảo hiểm đã được quy định tại Hợp đồng bảo hiểm/ Giấy chứng nhận bảo hiểm.

Lưu ý: Trẻ em từ 60 ngày tuổi đến dưới 7 tuổi có thể tham gia bảo hiểm cùng bố/mẹ hoặc tham gia độc lập nhưng phí bảo hiểm sẽ tăng 30%. Gói bảo hiểm của bố/mẹ phải là chương trình bán lẻ và có quyền lợi tương đương hoặc cao hơn gói bảo hiểm của con. Con được định nghĩa trong chương trình bảo hiểm này là con đẻ/ruột, con nuôi hợp pháp.

- Quy định về Đồng chi trả

Đồng chi trả được tính theo tỷ lệ phần trăm (%) trên tổng chi phí phát sinh hoặc trên giới hạn phụ của quyền lợi bảo hiểm có liên quan, áp dụng theo mức nào thấp hơn. Số tiền chi trả bảo hiểm sau khi áp dụng đồng chi trả tối đa bằng giới hạn của quyền lợi bảo hiểm tương ứng trong Giấy chứng nhận bảo hiểm.

Đối với trẻ em từ đủ 60 ngày tuổi đến 3 tuổi:

Áp dụng đồng chi trả 70:30 (VBI chi trả 70%) đối với chi phí y tế thuộc phạm vi bảo hiểm do nguyên nhân Tai nạn và/hoặc Bệnh. Quy định này chỉ áp dụng tại cơ sở y tế tư nhân/quốc tế, khoa quốc tế của cơ sở y tế công lập.

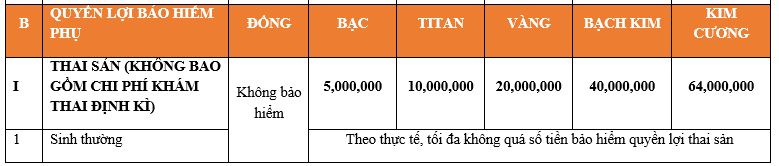

Đối với Quyền lợi bổ sung Chăm sóc thai sản:

- Nếu khách hàng sinh con/ tai biến sản khoa trong khoảng thời gian từ 270 ngày- đủ 365 ngày kể từ ngày bắt đầu thời hạn bảo hiểm: Áp dụng đồng chi trả 50:50 (VBI chi trả 50%) chi phí y tế thuộc phạm vi tại tất cả các cơ sở y tế.

- Nếu khách hàng sinh con/ tai biến sản khoa sau 365 ngày kể từ ngày bắt đầu thời hạn bảo hiểm: Chỉ áp dụng đồng chi trả 70:30 (VBI chi trả 70%) chi phí y tế thuộc phạm vi nếu khách hàng điều trị tại cơ sở y tế tư nhân/quốc tế; chi trả 100% số tiền bảo hiểm thuộc phạm vi bảo hiểm nếu khách hàng điều trị tại cơ sở y tế công lập (không phân biệt khoa tự nguyện hay thông thường).

Đối với Quyền lợi bổ sung Nha khoa

- Nếu khách hàng điều trị nha khoa tại cơ sở y tế tư nhân/quốc tế: đồng chi trả 70:30 chi phí y tế thuộc phạm vi bảo hiểm.

- Nếu khách hàng điều trị nha khoa tại cơ sở y tế công lập (không phân biệt khoa tự nguyện hay thông thường): chi trả 100% chi phí y tế thuộc phạm vi bảo hiểm.

Đối với các bệnh lý hoặc tình trạng sau: Viêm xoang mãn tính/Viêm họng mãn tính/Viêm phế quản mãn tính, Hen, Phổi tắc nghẽn mãn tính (COPD), Suy thận/Sỏi thận, Đái tháo đường, Bệnh lý về huyết áp, Bệnh về khớp, Ung thư, U/Bướu/Nang/Polyp các loại, Viêm dạ dày/đại tràng/trực tràng, Viêm gan virus, Rối loạn tiền đình, Rối loạn tuyến giáp, Bệnh tim, Bệnh/tình trạng có sẵn khác:

- Quyền lợi điều trị nội trú hoặc ngoại trú: Áp dụng đồng chi trả 50:50 (VBI chi trả 50%) đối với chi phí thuộc phạm vi bảo hiểm của các lần khám hoặc đợt điều trị từ lần thứ 3 trở đi (các lần khám hoặc đợt điều trị này sẽ được tính trên tất cả các GCNBH mà NĐBH đã tham gia chương trình bảo hiểm sức khỏe VBIcare tại VBI);

- Quyền lợi Tử vong, tàn tật toàn bộ vĩnh viễn do bệnh: Áp dụng đồng chi trả 50:50 (VBI chi trả 50%) số tiền bảo hiểm.

- Quy định đồng chi trả trên đây sẽ được áp dụng khi các sự kiện bảo hiểm đáp ứng đủ điều kiện về thời gian chờ theo quy định của chương trình.

- Quy định về số lượng Giấy chứng nhận tham gia bảo hiểm

Tại mọi thời điểm, Người được bảo hiểm chỉ được tham gia duy nhất một (01) Giấy chứng nhận bảo hiểm tại VBI đối với chương trình bảo hiểm này. Trường hợp Người được bảo hiểm tham gia nhiều Giấy chứng nhận bảo hiểm khác nhau của cùng chương trình bảo hiểm, VBI sẽ chi trả các quyền lợi theo Giấy chứng nhận bảo hiểm có hạn mức cao nhất tương ứng với từng quyền lợi bảo hiểm cụ thể.

- Quy định về bảo hiểm trùng

Trường hợp Người được bảo hiểm tham gia tại VBI từ 02 (hai) sản phẩm bảo hiểm sức khỏe khác nhau, VBI sẽ chi trả theo chi phí thực tế phát sinh thuộc phạm vi bảo hiểm và không quá tổng hạn mức trách nhiệm của tất cả các quyền lợi bảo hiểm có liên quan. Quy định này không áp dụng đối với Quyền lợi bảo hiểm Tử vong, thương tật toàn bộ vĩnh viễn.

- Quy định về Tái tục liên tục

Với cùng một chương trình bảo hiểm, tái tục liên tục là Hợp đồng/Giấy chứng nhận bảo hiểm được ký liên tục kể từ thời điểm kết thúc thời hạn bảo hiểm của Hợp đồng/Giấy chứng nhận bảo hiểm liền trước mà Người được bảo hiểm đã tham gia tại VBI.

- Quy định về Thay đổi số tiền bảo hiểm/quyền lợi bảo hiểm

Trường hợp tái tục bảo hiểm với Số tiền bảo hiểm cao hơn hoặc tham gia thêm quyền lợi bổ sung so với Hợp đồng/Giấy chứng nhận bảo hiểm năm trước, phần chênh lệch về số tiền bảo hiểm cũng như quyền lợi tham gia thêm mới sẽ không được coi là tái tục liên tục và được áp dụng thời gian chờ theo quy định (trừ trường hợp có thỏa thuận khác của VBI).

- Quy định về kết thúc Quyền lợi bảo hiểm

Quyền lợi bảo hiểm sẽ tự động chấm dứt khi xảy ra một trong các sự kiện sau đây (tùy theo sự kiện nào xảy ra sớm nhất):

- Ngày kết thúc thời hạn bảo hiểm quy định trên Hợp đồng/ Giấy chứng nhận bảo hiểm;

- Ngày hủy bỏ Hợp đồng/Giấy chứng nhận bảo hiểm theo yêu cầu của VBI hoặc Bên mua bảo hiểm/Người được bảo hiểm;

- Người được bảo hiểm tử vong hoặc thương tật toàn bộ;

- Bên mua bảo hiểm không thanh toán phí bảo hiểm đầy đủ và/hoặc đúng hạn theo quy định của hợp đồng bảo hiểm/giấy chứng nhận bảo hiểm;

- Bên mua bảo hiểm/Người được bảo hiểm cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được trả tiền bảo hiểm;

Trường hợp tái tục liên tục, VBI bảo hiểm cho các rủi ro phát sinh trong thời hạn bảo hiểm liên quan đến và/hoặc là hậu quả của tai nạn, bệnh, thai sản đã xảy ra trong thời hạn bảo hiểm của Hợp đồng/Giấy chứng nhận bảo hiểm liền trước với điều kiện các sự kiện bảo hiểm này thuộc phạm vi bảo hiểm và không bị loại trừ trong hợp đồng bảo hiểm tái tục.

- Quy định về phạm vi địa lý được bảo hiểm:

VBI sẽ chi trả cho các sự kiện bảo hiểm xảy ra trong phạm vi lãnh thổ Việt Nam và/hoặc các quốc gia khác được quy định trên Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm. Phạm vi địa lý được áp dụng đối với cả rủi ro phát sinh và quá trình điều trị.

- Quy định về chi phí tiền phòng và giường điều trị tại cơ sở y tế tư nhân/quốc tế, khoa điều trị theo yêu cầu/khoa dịch vụ/khoa quốc tế của cơ sở y tế công lập

Trường hợp NĐBH nằm điều trị tại phòng từ hai giường trở lên (bao gồm phòng bao): VBI chi trả chi phí một giường cho NĐBH nằm điều trị;

Trường hợp NĐBH nằm điều trị tại phòng chỉ có một giường: VBI chi trả tiền giường theo đơn giá phòng một giường thấp nhất tại Cơ sở y tế đó.

10. Quy định về chi phí y tế hợp lý

Trường hợp Bên mua bảo hiểm/Người được bảo hiểm không có chứng từ để chứng minh các chi phí y tế hợp lý đã sử dụng/thanh toán thì VBI sẽ căn cứ vào bảng giá niêm yết của bệnh viện/nhà thuốc đồng hạng tại Việt Nam để chi trả.

- Quy định về Bảng kê chi phí khám chữa bệnh điều trị nội trú/ ngoại trú:

- Trường hợp NĐBH có sử dụng thẻ BHYT và không cung cấp được bảng kê chi tiết viện phí, VBI chi trả các chi phí thuộc phạm vi bảo hiểm như sau:

+ Nếu chi phí NĐBH đồng chi trả BHYT nhỏ hơn hoặc bằng 02 (hai) triệu đồng: VBI chi trả 100% chi phí.

+ Nếu chi phí NĐBH đồng chi trả BHYT lớn hơn 02 (hai) triệu đồng: VBI chi trả 80% chi phí.

- Trường hợp NĐBH không sử dụng thẻ BHYT và không cung cấp được bảng kê chi tiết viện phí: VBI giảm trừ toàn bộ chi phí.

- Đối với quyền lợi thai sản, phẫu thuật nếu NĐBH khám và điều trị trọn gói tại các bệnh viện công lập quy định không có bảng kê chi tiết viện phí: VBI chi trả 80% chi phí thuộc phạm vi bảo hiểm.

Trong mọi trường hợp, VBI chi trả không vượt quá số tiền bảo hiểm của quyền lợi tương ứng.

- Quy định về Bệnh có sẵn/Tình trạng có sẵn

VBI có thể căn cứ vào một trong các nội dung dưới đây để xác định bệnh có sẵn/tình trạng có sẵn:

- Căn cứ vào kết luận hoặc chẩn đoán của Bác sỹ; hoặc

- Hồ sơ, bệnh án lưu trữ tại cơ sở y tế; hoặc

- Các tài liệu y khoa mô tả về diễn biến, dịch tễ bệnh; hoặc

- Trưng cầu ý kiến chuyên môn của Trung tâm pháp y, Hội đồng giám định y khoa; hoặc

- Thông tin do Bên mua bảo hiểm/Người được bảo hiểm tự kê khai khi yêu cầu bảo hiểm.

- Quy định về Khoản 8 Mục I Điểm loại trừ chung tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

Loại trừ trường hợp “Điều trị y tế không có chỉ định sử dụng thuốc của bác sỹ trên “đơn thuốc” hay “sổ khám bệnh/chữa bệnh”; thuốc không được Bộ Y tế Việt Nam cho phép lưu hành, điều trị không được khoa học công nhận, điều trị thử nghiệm; tất cả các chi phí tiêm chủng, vắc xin (trừ trường hợp điều trị do tai nạn, các biến chứng sau khi tiêm vắc xin); thuốc có tính chất ngăn ngừa, dự phòng, tăng cường sức đề kháng, tăng hệ miễn dịch, thuốc kê đơn theo yêu cầu của người bệnh”.

Các biến chứng sau khi tiêm vắc xin VBI chi trả theo các quy định và giới hạn số tiền bảo hiểm của quyền lợi bảo hiểm điều trị và/hoặc tử vong, tàn tật toàn bộ vĩnh viễn do bệnh thông thường.

- Quy định về Khoản 13 Mục I Điểm loại trừ chung tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

Loại trừ trường hợp “Tử vong, thương tật hoặc các chi phí y tế điều trị phát sinh trực tiếp hoặc gián tiếp từ việc ăn và/hoặc uống chất độc; hít phải khí gas, hơi độc, khí độc”.

- Quy định về Khoản 2 Mục II Điểm loại trừ đối với bảo hiểm tai nạn tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

Loại trừ trường hợp “Người được bảo hiểm đang thi hành án hình sự theo phán quyết của Tòa án trong thời gian xảy ra sự kiện bảo hiểm; Người được bảo hiểm điều khiển xe cơ giới và vi phạm một trong các hành vi sau đây:

+ Không có giấy phép lái xe theo quy định;

+ Đua xe trái phép, Đi vào khu vực cấm;

+ Không tuân thủ các quy định tại biển báo cấm theo Thông tư số 54/2019/TT-BGTVT ngày 31/12/2019 của Bộ Giao thông vận tải hoặc các văn bản hướng dẫn, sửa đổi, bổ sung, thay thế tại từng thời điểm (nếu có).”

- Quy định về Khoản 3 Mục II Điểm loại trừ đối với bảo hiểm tai nạn tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

Loại trừ trường hợp “Người điều khiển phương tiện giao thông trong tình trạng có nồng độ cồn trong máu vượt quá 5 miligam/ 100 mililít máu (tương đương 1,085mmol/ 1 lít máu) hoặc nồng độ cồn trong khí thở vượt quá 0,025 miligam/ 1 lít khí thở; Khi xảy ra sự kiện bảo hiểm, Người được bảo hiểm sử dụng và/hoặc trong cơ thể có ma túy, các chất kích thích khác mà pháp luật cấm sử dụng”.

- Quy định về Khoản 12 Mục III Điểm loại trừ đối với bảo hiểm sức khỏe tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

Loại trừ trường hợp “Điều trị phục hồi chức năng (không bao gồm vật lý trị liệu); thẩm mỹ, chỉnh hình; kiểm soát trọng lượng/chiều cao cơ thể và các hậu quả liên quan (trừ trẻ em dưới 6 tuổi).”

- Quy định về Phụ lục 01 – Danh mục các bệnh đặc biệt tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

Danh mục bệnh đặc biệt không bao gồm “Thoái hóa tự nhiên”.

- Quy định về Khoản 1 Điều 7 Chấm dứt hợp đồng bảo hiểm tại Quy tắc bảo hiểm được sửa đổi bổ sung theo nội dung sau

GCNBH này có thể được đơn phương chấm dứt bởi Bên mua bảo hiểm hoặc VBI với điều kiện Bên yêu cầu chấm dứt phải thông báo trước bằng văn bản trong vòng 05 (năm) ngày tính đến ngày dự kiến chấm dứt. Phí bảo hiểm sẽ được hoàn lại như sau:

+ Trường hợp Bên mua bảo hiểm yêu cầu chấm dứt: VBI hoàn lại 80% phí bảo hiểm của thời gian còn lại với điều kiện GCNBH chưa phát sinh yêu cầu bồi thường nào được VBI chi trả.

+ Trường hợp VBI yêu cầu chấm dứt: VBI hoàn lại 100% phí bảo hiểm của thời gian còn lại.

- Quy định về căn cứ xét trả bồi thường

Nếu có bất kỳ nội dung mâu thuẫn nào giữa GCNBH, Quy định quyền lợi bảo hiểm, Hướng dẫn yêu cầu trả tiền bảo hiểm và Quy tắc bảo hiểm, thứ tự ưu tiên của các tài liệu để làm căn cứ xét trả bồi thường được áp dụng như sau:

- Giấy chứng nhận bảo hiểm hoặc Sửa đổi bổ sung mới nhất;

- Quy định quyền lợi bảo hiểm;

- Hướng dẫn yêu cầu trả tiền bảo hiểm;

- Quy tắc bảo hiểm.

Quy trình mua bảo hiểm Hồng Ngọc

Khách hàng đăng ký tham gia bảo hiểm qua điện thoại, website:

- Chuẩn bị đầy đủ các giấy tờ sau và gửi về email: baohiem@hongngochospital.vn:

+ Khách hàng điền đầy đủ thông tin vào mẫu yêu cầu bảo hiểm.

+ CMND (scan hoặc photo).

- Công ty bảo hiểm xác nhận đơn yêu cầu, tiến hành cấp hợp đồng.

- Khi có hợp đồng, Bệnh viện Hồng Ngọc sẽ gửi email trước cho khách hàng xác nhận thông tin và quyền lợi trên hợp đồng.

- Khách hàng xác nhận và chấp nhận thanh toán phí qua tài khoản ngân hàng của Bệnh viện Hồng Ngọc.

- Bệnh viện Hồng Ngọc tiến hành cấp thẻ bảo lãnh cho khách hàng và chuyển hợp đồng gồm:

+ Hợp đồng bảo hiểm.

+ Thẻ bảo lãnh cho khách hàng.

+ Hướng dẫn quy trình bồi thường.

Khách hàng đăng ký tham gia bảo hiểm trực tiếp tại Bệnh viện Hồng Ngọc:

- Chuẩn bị đầy đủ các giấy tờ sau :

+ Khách hàng điền đầy đủ thông tin vào mẫu yêu cầu bảo hiểm.

+ CMND (scan hoặc photo).

+ Nộp tiền tại quầy lễ tân.

- Công ty xác nhận đơn yêu cầu, tiến hành cấp hợp đồng.

- Khi có hợp đồng, Bệnh viện Hồng Ngọc sẽ gửi trước cho khách hàng xác nhận thông tin và quyền lợi trên hợp đồng.

- Bệnh viện Hồng Ngọc tiến hành cấp thẻ bảo lãnh cho khách hàng và chuyển hợp đồng gồm:

+ Hợp đồng bảo hiểm.

+ Thẻ bảo lãnh cho khách hàng.

+ Hướng dẫn quy trình bồi thường.

DANH SÁCH BỆNH ÁP DỤNG THỜI GIAN CHỜ

|

TÊN BỆNH |

THỜI GIAN CHỜ |

|

|

Tai mũi họng |

Nạo VA, nạo sùi vòm họng |

1 năm |

|

Cắt bỏ xương xoăn |

||

|

Tất cả các phẫu thuật về tai khác trừ rạch màng nhĩ |

||

|

Hệ tim mạch |

Tim mạch |

1 năm |

|

Huyết áp |

||

|

Hệ tuần hoàn |

||

|

Hệ tiêu hóa |

Thoát vị |

1 năm |

|

Phẫu thuật cắt bỏ túi mật |

||

|

Viêm dạ dầy mãn tính |

||

|

Hệ nội tiết |

Phẫu thuật cắt bỏ tuyến giáp |

1 năm |

|

Phẫu thuật cắt bỏ tuyến cận giáp |

||

|

Tuyến thượng thận |

||

|

Hệ sinh dục nữ |

Phẫu thuật liên quan đến hệ sinh dục nữ ( tầng sinh môn, âm hộ, âm đạo, cổ tử cung, tử cung, thân tử cung, buồng trứng) |

280 ngày |

|

Hệ sinh dục nam |

Phẫu thuật liên quan tới hệ sinh dục nam ( dương vật, tinh hoàn, mào tinh hoàn, bìu, ống dẫn tinh, thừng tinh, túi tinh và tuyến tiền liệt) |

1 năm |

|

Hệ cơ |

U nang bao hoạt dịch |

1 năm |

|

Tất cả các loại phẫu thuật cơ hoặc xương không phải do 1 tai nạn gây ra bao gồm cả nội soi khớp và phẫu thuật cắt thân đốt sống |

||

|

Hội chứng ống cổ tay |

||

|

Thay thế khớp hông và khớp gối liên quan đến chấn thương do tai nạn trước đó |

||

|

Nhãn khoa |

Phẫu thuật liên quan đến mắt |

1 năm |

|

Hệ hô hấp |

Bệnh viêm phế quản, tiểu phế quản, viêm phổi các loại cho trẻ dưới 4 tuổi |

30 ngày |

|

Cắt bỏ polyp dây thanh |

1 năm |

|